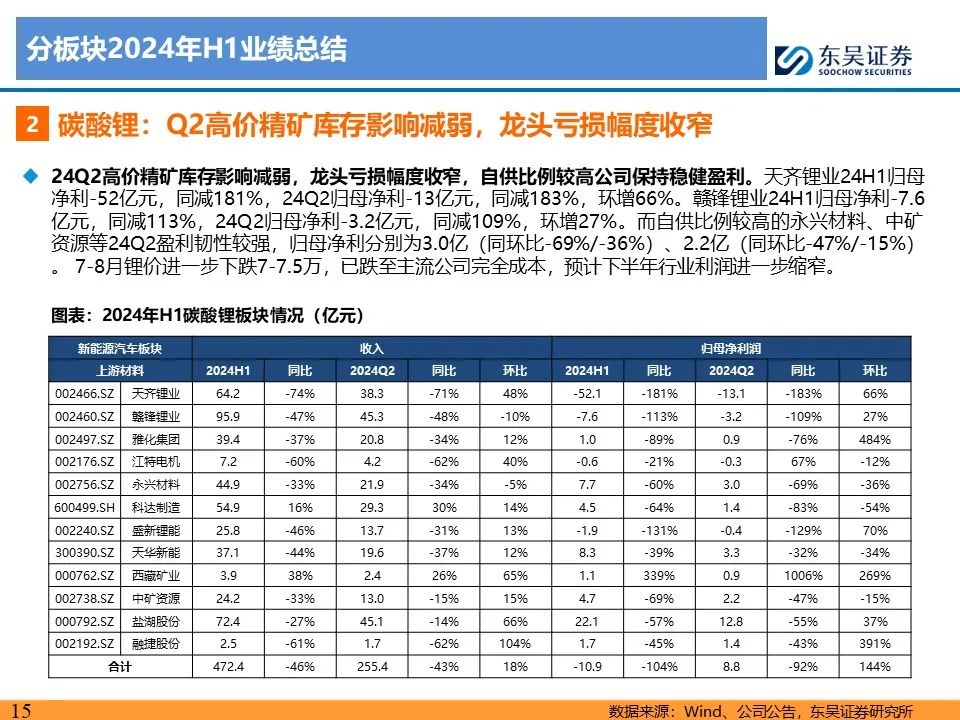

24Q2电动车板块利润同比仍下滑,但环比改善明显,其中整车和电池占利润大头,上游扭亏占比提升:2024年Q2新能源汽车板块实现营收同比增长1%,环比增长18%;归母净利润同比减少11%股票融资的费用,环比增长48%。利润占比看,24Q2整车45%>电池环节35%>中游材料7%>上游资源2%,趋势上看,整车利润占比稳定,Q2上游资源扭亏,利润占比提升,电池环节利润占下降。

24Q2整车、电池、结构件、添加剂利润维持正增长,其余环节同比仍下滑,但环比均改善(除锂电设备)。24Q2净利同比增速排序为:添加剂211%(道氏扭亏)> 整车53%> 电池13%> 结构件3%> 汽车核心零部件0%> 铁锂正极-7%> 三元前驱体-10%> 铝箔-30%> 负极-41%> 隔膜-62%> 锂电设备-63%> 六氟磷酸锂及电解液-67%> 三元正极-67%> 碳酸锂-92%> 正极-249%> 铜箔-1465% 。

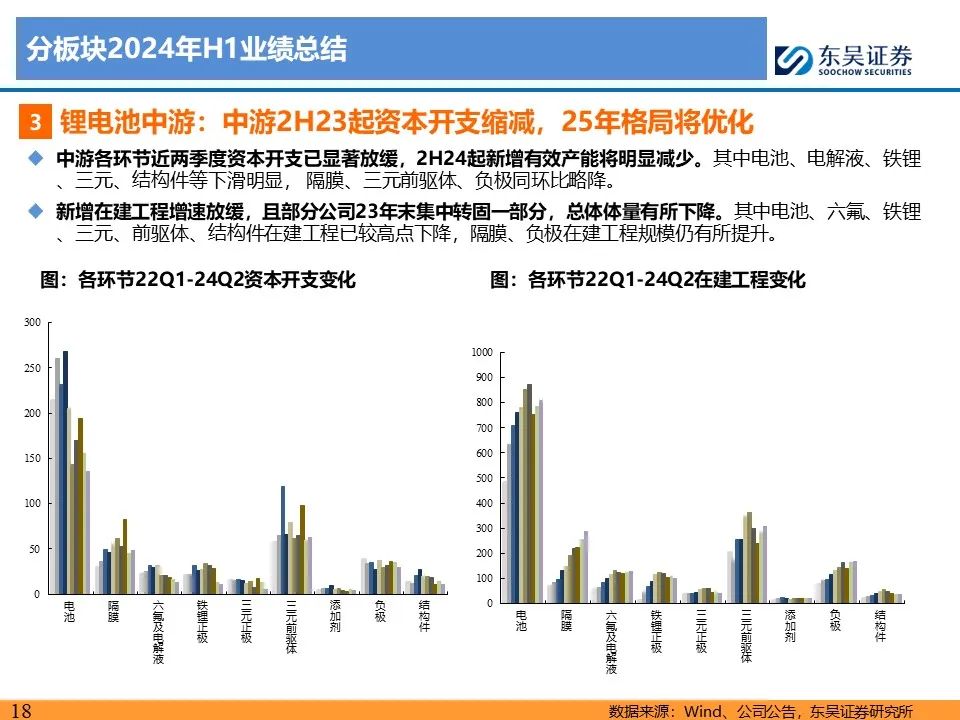

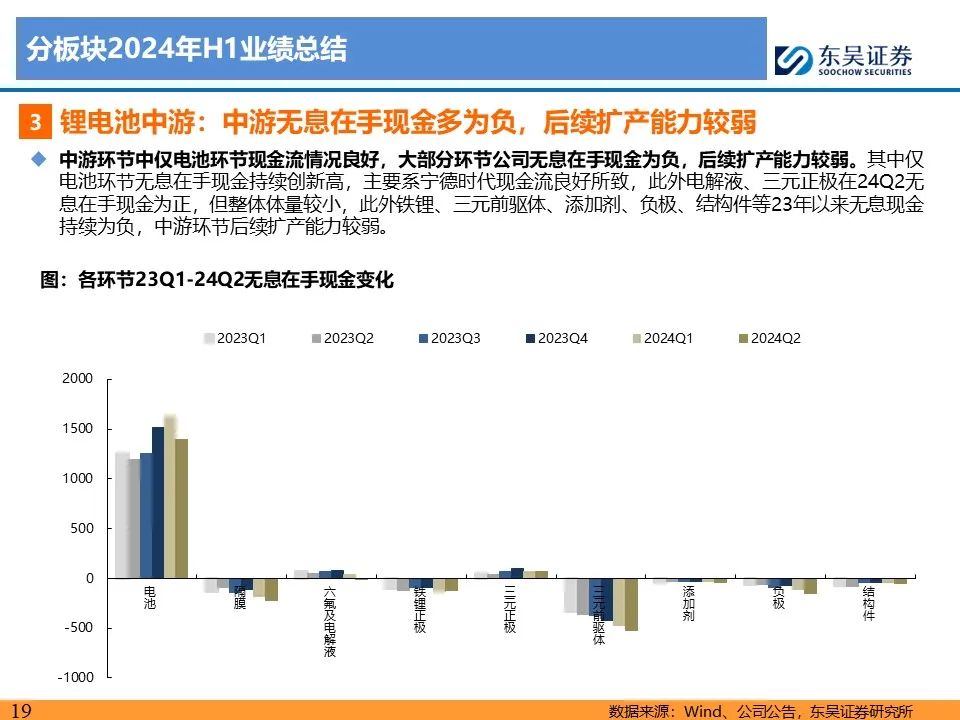

板块Q2盈利水平有所改善,资本开支同环比继续下降,负极、隔膜、前驱体、整车在建工程增加,其余基本稳定。板块Q2毛利率17.3%,同环比+0.5/+0.4pct;归母净利率5.2%,同环比-0.7/+1.1pct,盈利有所改善。Q2板块净现金流同环比-39%/+186%,期末存货较年初增加6%,应收款较年初增加3%。Q2资本开支同环比-26%/-12%,期末在建工程较年初增加15%,其中负极、隔膜、三元前驱体、整车增加幅度较大。期末板块营运资本较年初降-1%,其中铝箔、电池、三元正极改善,其余均下降;无息在手现金较年初下降17%,电池、整车、三元正极环节资金充足,隔膜、前驱体、铁锂、负极环节资金压力大。

展望后续,储能加持,行业维持20%+的复合增长,25H2供需格局开始好转。全球电动车24年维持近20%增长,25年回落至15%+,但26年随着海外需求恢复,将恢复20%+增长。叠加储能未来三年复合40%增长,整体锂电需求20%+。供给端看,由于24年锂电行业扩产放缓,25年锂电池新增供给增速10-15%,产能利用率将从24年的70%开始恢复至75-80%,盈利水平有望从底部开始改善。

投资建议:看好竞争格局稳定、盈利优势明显,且有储能加持的标的,首推宁德时代、比亚迪,其次看好亿纬锂能(维权)、湖南裕能、科达利、尚太科技。同时推荐新宙邦、璞泰来、天赐材料、中伟股份、天奈科技、华友钴业、容百科技、当升科技、永兴材料、中矿资源、赣锋锂业、天齐锂业、威迈斯、恩捷股份、星源材质、德纳纳米、曼恩斯特等。

风险提示:价格竞争超市场预期、原材料价格波动、投资增速下滑

正文]article_adlist-->

团队介绍]article_adlist-->

往期报告:

深度报告:

2024-07-04:深度!【东吴电新】2024年电动车年中策略报告:大浪淘沙,拐点已现

点评报告:

2024-08-25:【东吴电新】电动车8月月报:国内本土电动车销量亮眼,产业链Q3需求改善

2024-06-26:【东吴电新】电动车6月月报:国内本土电动车销量亮眼,产业链Q3旺季可期

2024-05-16:【东吴电新】电动车5月月报:政策落地需求有望提速,中游盈利底部明确

2024-05-11:【东吴电新】电动车23年及24Q1总结:利润集中整车及电池,中游触底酝酿改善

识别二维码,关注新兴产业汇,获得更多精彩文章!

免责声明

本公众订阅号(微信号: Green__Energy) 由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等) 未经书面许可,禁止复制、转载: 经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于 2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

日前,国家金融监督管理总局东莞监管分局(下称“东莞监管分局”)公布批复信息,同意东莞信托变更注册资本的请示,东莞信托注册资本将增至20.65亿元。

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等股票融资的费用,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表实盘配资网_正规实盘配资_实盘配资门户观点